ГВХЗөрүүний бодит болон бодит бус ашиг/алдагдлыг зөв тооцоолох нь 1-рт татвар ногдох бодит ашиг, хасагдах бодит алдагдлын дүнг тооцох, 2-рт бодит бус ашиг/алдагдлыг зөв тооцож, үүнээс ГВХЗөрүүний түр зөрүү, хойшлогдсон татварыг зөв тооцоох гэсэн 2 асуудал үүсгэж байдаг.

Балансын аргаар СБТҮХЗЗохицуулах тайланг бэлтгэхэд ГВХЗөрүүний түр зөрүүг хэрхэн тооцоолох вэ? гэсэн асуудал түгээмэл байна. Мөн бодит бусаас хэрэгжсэн ашиг/алдагдлыг хэрхэн зөв тооцоолох вэ? гэсэн асуудал өмнө ч байсан, одоо ч байсаар байна. Орлогын арга, балансын арга аль ч аргын хувьд хэрэгжсэн бодит бус ашиг/алдагдлын дүн адил байх бөгөөд харин балансын аргаар/үлдэгдлээр шахах арга/ тооцоолол хийхэд илүү хялбар болсон. Харин дүнгээ шалгая гэвэл орлогын аргаар нэг бүрчлэн шалгах хэрэгтэй болдог.

Татварын бүртгэлээр – ГВХЗөрүү

Гадаад валютаарх мөнгөн хөрөнгө, авлага, өглөгийг тайлант үе бүрийн эцэст эсвэл сар, улирлаар ханшийн тэгшитгэл хийж тайлагнадаг. Ханшийн тэгшитгэлийн дүнг ГВХЗ ханшийн тэгшитгэлийн ашиг/алдагдалд/ буюу орлого зардлын дансанд хуримтлуулан бүртгэдэг ба Орлогын дэлгэрэнгүй тайланд ГВХЗөрүүгийн бодит болон бодит бус ашиг/алдагдал 1 мөрөнд цэвэр дүнгээр тайлагнагддаг.

Татварын бүртгэлээр – ГВХЗөрүү

ГВХЗөрүүний бодит эсвэл бодит бус байх нь санхүүгийн бүртгэлийн хувьд биш татварын бүртгэлийн хувьд хамаараалтай асуудал юм.

Жилийн турш хуримтлуулсан ханшийн тэгшитгэлийн дүн нь бодит бус ашиг/алдагдал/-ын зөв үлдэгдэл байж чадахгүй. Учир нь ханшийн тэгшитгэлийг зөвхөн нэмэгдүүлээд бүртгээд байх биш бууралтад ноогдох дүнгээр буцаах буюу бодит бус ашиг/алдагдлын дүнг бодит болгож хэрэгжүүлсэн байх ёстой.

ГВХЗөрүүнээс хойшлогдсон татвар тооцоолохын тулд бодит бус ашиг/алдагдлын зөв үлдэгдэл хэрэгтэй. Тэгээхээр гол асуудал бол ханшийн тэгшитгэлийг буцаах тухай асуудал юм. Ө.х. өмнө нь ханшийн тэгшитгэл хийсэн МХ,АВ,ӨГ-ийн бууруулсан дүнд ногдох ханшийн тэгшитгэлийг бууруулж бодит ашиг/алдагдлаар бүртгэх юм.

ААНОАТ-ын тухай хуулийн 4.1.3-т: “.”гадаад валютын ханшийн зөрүүгийн бодит ашиг, алдагдал” гэж гадаад валют худалдах, худалдан авах болон гадаад валютаар илэрхийлэгдсэн авлага, өглөгийн тооцоог барагдуулах ажил, гүйлгээнээс үүссэн ханшийн зөрүүгийн ашиг, алдагдлыг” гэж заасан. Энэ нь анх үүссэн үе болон хаагдсан үеийн 2 ханш хоорондын зөрүү гэсэн үг.

Тиймээс ГВХЗ бодит ашиг/алдагдлыг дутуу тооцохгүй нь тулд өмнө бүртгэсэн ханшийн тэгшитгэл буюу бодит бусын дүнгээс тохируулга хийж бодит ашиг/алдагдлыг нийт дүнгээр зөв болгож тохируулна.

Ханшийн тохируулга гэж юу вэ?

Ханшийн тохируулга гэж – нийт бүртгэгдсэн бодит бус ашиг/алдагдлаас буюу ханшийн тэгшитгэлийн дүнгээс бодит ашиг/алдагдал болгож хэрэгжүүлэх дүнг тооцоолж бодит ашиг/алдагдал дээр нэмж тохируулах гэж ойлгож болно.

Үүнийг балансын өр төлбөрийн аргыг ашиглан хялбар хийж боломжтой.

1-рт Санхүүгийн бүртгэлээр бүртгэгдсэн нийт

ханшийн тэгшитгэлийн дүн

2-рт Түр зөрүүний эцсийн үлдэгдлээс – Түр зөрүүний эхний үлдэгдэл =Түр зөрүүгийн хөдөлгөөн*

3-рт Ханшийн тохируулга = Нийт ханшийн тэгшитгэл – Түр зөрүүгийн хөдөлгөөн

Түр зөрүүгийн хөдөлгөөн* нь /СТ-30а маягтын 11-р баганын дүн / ГВХЗөрүүгээс үүссэн түр зөрүүгийн эцсийн үлдэгдэл болон эхний үлдэгдлийн зөрүүгээр тооцоогдсон буюу жилийн эхэнд байсан МХ,АВ,ӨГ-ийн түр зөрүү, жилийн эцэст байгаа МХ,АВ,ӨГ-ийн түр зөрүүгийн цэвэр дүн гэсэн агуулгатай. Иймээс бодит бус ашиг/алдагдлын зөв дүн юм. /Энэ дүнг нэг бүрчлэн тооцоолон шалгах боломжтой боловч ажиллагаа ихтэй байдаг./

Ханшийн тохируулга – Жишээ зургаар тайлбарлая:

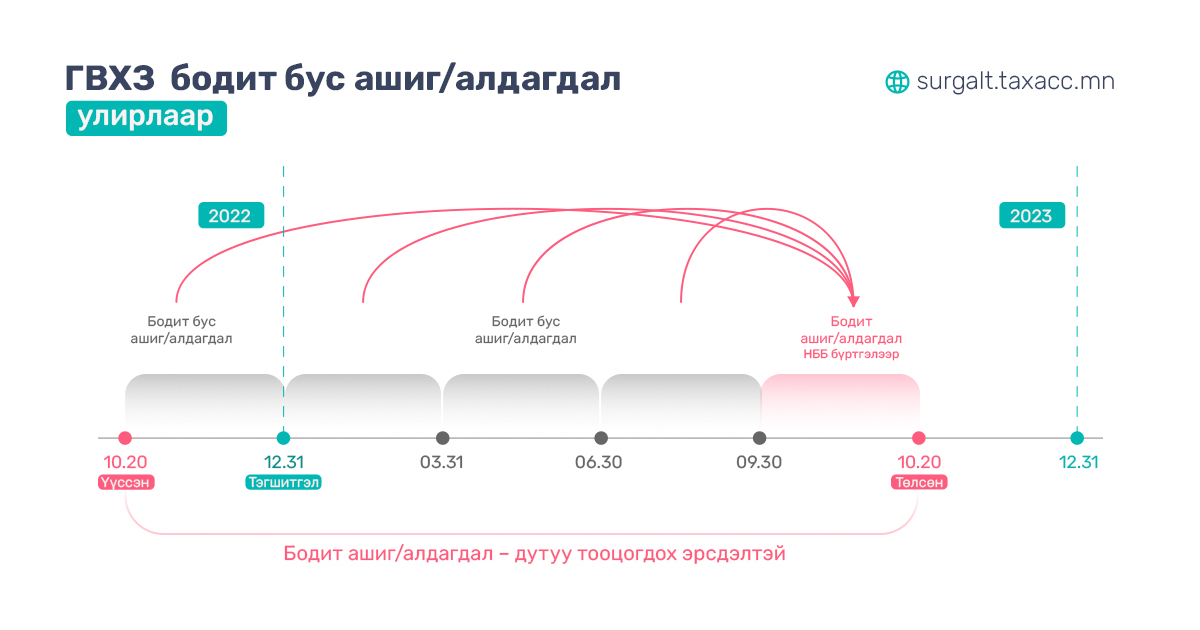

2022/10/20-нд үүссэн авлага/өглөг/-ийг 2022/12/31-нд тэгшитгэл хийж санхүүгийн тайланд тусгасан. Ханшийн тэгшитгэлийн ашиг/алдагдал/ нь ОЗНД-р үр дүнд тайлагнасан. 2023/10/20-нд авлага/өглөг/ төлөгдөх үед /өөр тэгшитгэл хийгээгүй гэж үзье/ НББ бүртгэлээр хамгийн сүүлд тэгшитгэл хийсэн ханшаас хаасан ханш 2-ын хооронд бодит ашиг/алдагдал/ тооцоологдсон. Харин ААНОАТ-ын хуулиар 2022/10/20нд анх үүссэн ханш 2023/10/20 нд хаасан ханш 2-ын зөрүүгээр бодит ашиг алдагдал тооцоологдох ёстой. Энэ нь НББ-ээр тооцсон байгаа бодит ашиг/алдагдал дутуу буюу өмнөх жил 2022/10/20-с 2022/12/31-ний хооронд хийсэн ханшийн тэгшитгэлийн дүн дутуу байгаа юм.

2022/10/20-нд үүссэн авлага/өглөг/-ийг 2022/12/31-нд тэгшитгэл хийж санхүүгийн тайланд тусгасан. Ханшийн тэгшитгэлийн ашиг/алдагдал/ нь ОЗНД-р үр дүнд тайлагнасан. 2023/10/20-нд авлага/өглөг/ төлөгдөх үед /өөр тэгшитгэл хийгээгүй гэж үзье/ НББ бүртгэлээр хамгийн сүүлд тэгшитгэл хийсэн ханшаас хаасан ханш 2-ын хооронд бодит ашиг/алдагдал/ тооцоологдсон. Харин ААНОАТ-ын хуулиар 2022/10/20нд анх үүссэн ханш 2023/10/20 нд хаасан ханш 2-ын зөрүүгээр бодит ашиг алдагдал тооцоологдох ёстой. Энэ нь НББ-ээр тооцсон байгаа бодит ашиг/алдагдал дутуу буюу өмнөх жил 2022/10/20-с 2022/12/31-ний хооронд хийсэн ханшийн тэгшитгэлийн дүн дутуу байгаа юм.

Ханшийн тохируулгын тооцоолол:

Хүснэгтийн эхний баганад ихэнх санхүүгийн программд бүртгэгдсэн байдаг нийт тэгшитгэлийн дүнг харуулсан. /Бодит бусын буцаалтыг хийдэг программ бол ханшийн тохируулга хийх шаардлагагүй байж болно./ СТ-30а баганад дээрх аргаар тооцоолсон бодит бус олз/гарзын зөв үлдэгдлийг харуулсан. Ханшийн тохируулга = Нийт ханшийн тэгшитгэл – Түр зөрүүгийн хөдөлгөөн

Энэ ханшийн тохируулга дүнгээр ханшийн тэгшитгэлийн дүнг, бууруулж бодит олз/гарзын дүнг нэмэгдүүлэх ёстой байдаг.

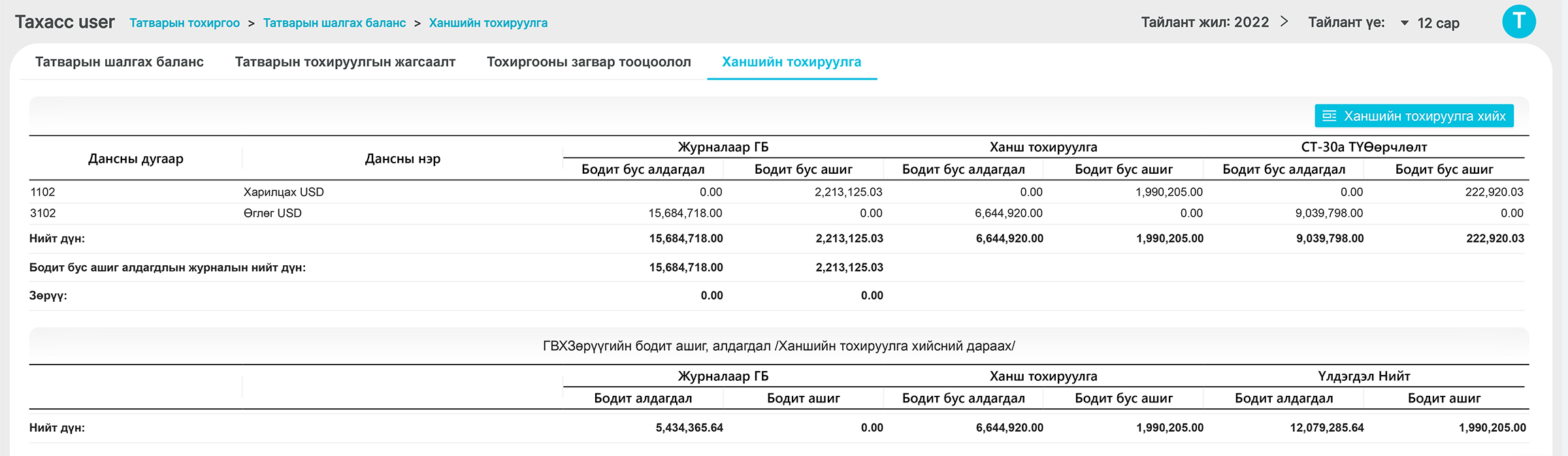

1. Харилцах USD дансны ханшийн тохируулга 2,213,125.03 – 222,919.19 =1,990,205.84₮

Журнал: Дт Бодит бус олз 1,990,205.84₮

Кт Бодит олз 1,990,205.84₮

2. Дансны өглөг USD дансны ханшийн тохируулга 15,684,718 – 9,039,798 = 6,644,920₮

Журнал: Дт Бодит гарз 6,644,920₮

Кт Бодит бус гарз 6,644,920₮

НББ бүртгэлээр 5,434,365.64₮-ийн бодит алдагдал бүртгэсэн байсан бол ханшийн тохируулга хийсний дараа 12,079,285.64₮-ийн бодит алдагдалтай болж тайлагнана. Бодит ашиг 0 байсан дээр тохируулгаар нэмэгдэж 1,990,205.84₮-ийн бодит ашиг болж тайлагнана.

ААНОАТ, Зөрүүгийн тайланд тайлагнах

ГВХЗөрүүгийн бодит ашиг – ХМ-02(2), ТТ-02 мөр 15 Гадаад валютын ханшийн зөрүүгийн бодит орлого

ГВХЗөрүүгийн бодит бус ашиг – ТТ-02 мөр 4 Бусад орлогын дүн (Гадаад валютын ханшийн зөрүүгийн бодит бус орлого г.м)

ГВХЗөрүүгийн бодит алдагдал – ХМ-02(3Б) үзүүлэлт 11 ГВХЗ-ийн бодит алдагдал

ГВХЗөрүүгийн бодит бус алдагдал – ХМ-02(3В) үзүүлэлт 17 ГВХЗ-ийн бодит бус алдагдалд тус тус тайлагнагдана

***Энэхүү нийтлэлийн хүрээнд үүсгэсэн, болон бууруулсан ханш алдаатай байх үеийн бүртгэлийг авч үзээгүй болно.